- カルマン・フィルタの特徴

- 信号は非定常でも可。ただし、エルゴード性を仮定

- 観測雑音を白色雑音と仮定。

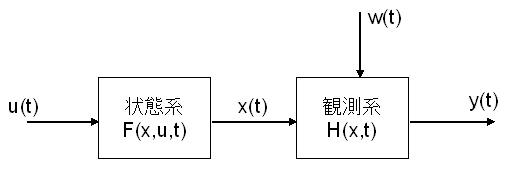

:システムを構成する状態変数

:入力される制御変数

:システムから出力され、観測の対象となる観測変数

:観測雑音、白色雑音を仮定

:システムの状態の変化を表現する関数

:状態変数

から観測変数

への変換を表現する関数

状態方程式

観測方程式

:状態ベクトル

:観測ベクトル

:制御ベクトル

:状態雑音ベクトル

:観測雑音ベクトル

:時点

から

への状態遷移行列

:時点

から

への制御行列

:観測行列

:状態雑音

の共分散行列

:観測雑音

の共分散行列

状態方程式

観測方程式

ここで、状態ベクトル

は、制御ベクトル

からドライブされるものと考え、

とする。つまり、状態ベクトルの推定値の変換として制御ベクトルが得られると考える。

また、状態雑音

の影響を受けない状態での状態ベクトルの値を状態ベクトルの予測値と定義すると、

このとき、予測のアルゴリズムは以下のようになる。

k=0,

(状態推定ベクトル),

(状態予測ベクトル),

の初期化

k=k+1,

の入力

→step2

最終更新:2007年10月11日 15:57